Centre Technologique de Recherche

sur le Logement

Notre expertise unique et notre base de donnée en constante évolution font de nous les spécialistes de l’étude du logement au Canada.

Pour les municipalités et organismes

Nous outillons les municipalités avec des données locales précises sur le logement, des analyses fiables et des recommandations claires, afin de soutenir des décisions stratégiques qui répondent réellement aux besoins de leurs citoyens.

POUR LES DÉVELOPPEURS

ET INVESTISSEURS

Étude de loyer et d'absorbtion

Notre expertise permet de produire des rapports qui précisent la valeur la plus probante des unités de votre projet, tout en évaluant la solidité de la demande sur le marché. Ces analyses deviennent un outil stratégique, autant pour orienter vos décisions d’investissement que pour renforcer vos démarches de financement et rassurer vos partenaires.

insight du marché locatif

Service de données

Notre service d’intelligence de marché met la donnée au service de vos décisions. Pour les investisseurs et développeurs, c’est l’assurance de mesurer la solidité de la demande, de réduire les risques et de démontrer la viabilité des projets auprès des partenaires financiers.

Pour du contenu exclusif et des statistiques sommaires

Zipplex est une plateforme d’analyse immobilière spécialisée dans les loyers résidentiels. Elle fournit des données comparatives précises sur les loyers du marché, permettant d’établir la valeur locative juste d’un logement ou d’un immeuble à revenus. Grâce à ses outils d’analyse et à ses bases de données actualisées, Zipplex aide les propriétaires à prendre des décisions éclairées en matière de loyers, d’achat ou de gestion immobilière.

EN PLEIN CONTRÔLE DE VOS

PROJETS LOCATIFS

Ce qui est inclus dans nos rapports :

- Interprétation des tendances locatives et projection des valeurs;

- Établissement de l’impact de la typologie sur le prix;

- Recherche des meilleurs logements ou projets comparables;

- Détermination de l’impact des inclusions et caractéristiques;

- Identifier la viabilité d'un projet (absorbtion);

- Analyse du loyer au pied carré;

- Estimation des valeurs marchandes les plus probantes pour chacune des unités de votre projet

La baisse des taux et l'ombre de l'élection américaine

Chaque annonce de la Banque du Canada est guettée avec impatience par les investisseurs, comme un lever de rideau pour les amateurs de théâtre. Le 23 octobre dernier, la banque centrale a surpris en abaissant son taux directeur de 50 points de base à 3,75 %, suscitant un « Alléluia » généralisé dans le monde immobilier. Mais cette réduction marque-t-elle vraiment le début d'une ère plus clémente, ou faut-il s'attendre à de nouvelles turbulences, surtout alors que la scène économique est chamboulée par l'élection de Donald Trump à la présidence américaine ?

Trump, réélu pour un second mandat, n’a pas tardé à annoncer des mesures susceptibles d’impacter directement l’économie canadienne. Sa promesse de tarifs douaniers allant jusqu'à 20 % sur toutes les importations pourrait ébranler le secteur exportateur canadien, notamment l'automobile, l'agriculture et l'énergie. Un coup dur pour les entreprises manufacturières du pays, dont les marges risquent de s’amenuiser, et une pression supplémentaire sur le dollar canadien, qui pourrait bien frôler les 0,70 $ US.

Dans ce contexte, les investisseurs immobiliers voient dans la réduction des taux un signal de soutien pour le marché canadien, mais l’incertitude demeure. La divergence potentielle entre la trajectoire des taux d’intérêt canadiens et américains pourrait rendre la tâche ardue pour la Banque du Canada, qui devra peut-être abaisser ses taux encore plus rapidement pour maintenir la compétitivité du marché local face à un dollar affaibli et à des coûts d’importation croissants.

Quant aux entreprises, la promesse de Trump de diminuer encore l’impôt des sociétés menace d’éroder la compétitivité canadienne. Délocalisations et pertes d'emplois pourraient devenir des risques bien réels. Pour le secteur immobilier, cela pourrait signifier une demande plus faible pour l’immobilier commercial, alors que les entreprises pourraient hésiter à investir ou à étendre leurs activités.

Cette baisse drastique… Un symptôme d'une crise cachée ?Lorsque la Banque du Canada ajuste son taux directeur de manière aussi agressive, c'est généralement pour contrer une récession ou stimuler une économie en difficulté. Mais selon les chiffres actuels, tout semble aller pour le mieux : l'inflation est proche de la cible de 2 %, l’économie a connu une croissance d’environ 2 % au premier semestre 2024, et la consommation progresse. Alors, pourquoi faire ça ?

Les investisseurs aguerris ressentent un certain danger ! On perçoit que cette importante réduction des taux s'accompagne également de nombreuses inquiétudes. Est-ce que la Banque du Canada anticipe des turbulences économiques majeures à l'horizon ? Pour les amateurs de la brique que nous sommes… On pourrait se demander si la croissance économique cache des fissures dans sa fondations ?

Réaction des marchés : taux obligataires en hausse, dollar canadien en chute libreEn réponse à cette annonce, les taux obligataires ont repris leur ascension, tandis que le dollar canadien a continué sa dégringolade. Une situation paradoxale : en théorie, une baisse des taux directeurs devrait stimuler l'économie, encourager les investissements et renforcer notre dollar. C’est tout le contraire ! Pourquoi ?

La réponse est simple et inquiétante à la fois. Les investisseurs d’ici et d’ailleurs perdent confiance dans les actifs canadiens. Avec des pays comme les États-Unis offrant de meilleurs rendements ajustés au risque, les capitaux fuient le Canada. Tout le monde veut vendre ses obligations canadiennes, ce qui fait grimper les rendements. Simultanément, la demande pour le dollar canadien diminue, entraînant sa chute face aux autres devises.

Un marché immobilier sous pressionPour les investisseurs immobiliers, c’est tout un signal : le marché est sur le point de basculer. L'augmentation des rendements obligataires exerce une pression à la hausse sur les taux hypothécaires. Même avec une baisse du taux directeur, les conditions de financement pour l'immobilier pourraient se raffermir.

Mis en contexte avec l'érosion du dollar canadien, ça signifie que les biens immobiliers viennent de perdre de leur valeur en termes réels, surtout aux yeux des investisseurs étrangers. L'attractivité du marché immobilier canadien, autrefois considéré comme un refuge sûr, sera définitivement remise en question.

Statistiques alarmantes : des ménages plus fragilisés que jamaisLes comptes économiques des ménages au deuxième trimestre de 2024 révèlent une inégalité croissante. La masse de ménages à revenu moyen est en situation de désépargne, leurs dépenses liées au logement dépassant la croissance de leurs revenus. L'épargne nette a augmenté pour les ménages à revenu élevé, tandis que les ménages n’ayant pas un patrimoine étoffé ou ceux qui tentent de le créer, subissent une hausse de la dette hypothécaire.

Bref, le ratio de la dette sur les revenus s'améliore pour la plupart des ménages, sauf pour les jeunes qui affichent une hausse de leur ratio du service de la dette en raison des taux qui sont restés élevés. Les jeunes ménages de moins de 35 ans réduisent leur endettement hypothécaire, non par choix, mais par nécessité. L'accès à la propriété leur est de plus en plus difficile, et ils sont contraints de reporter leurs projets immobiliers ou même de vendre. Cette situation crée une pression supplémentaire sur le marché locatif, déjà tendu.

Est-ce qu’il faut craindre le pire ?Bien que la Banque du Canada projette un renforcement graduel de la croissance économique, avec un PIB prévu à 1,2 % pour 2024, ces prévisions pourraient s'avérer optimistes face aux défis structurels émergents. La conjonction d'une perte de confiance des investisseurs envers les placements canadiens et d'un ralentissement potentiel du marché immobilier pourrait précipiter l'économie vers une récession, un scénario redouté depuis plusieurs trimestres.

À titre d'investisseurs immobiliers on doit se préparer à cette éventualité et envisager d’adopter une approche proactive, comprenant :1. Une diversification du portefeuille pour atténuer les risques spécifiques au marché canadien.2. Une réévaluation stratégique des actifs immobiliers, en tenant compte des nouvelles dynamiques de marché.3. Une vigilance accrue face aux signaux économiques et politiques, tant nationaux qu'internationaux.4. Une optimisation des structures de financement pour s'adapter à la volatilité des taux.

Le Centre Technologique de Recherche sur le Logement (Le CTRL) propose des analyses approfondies et des études de marché personnalisées pour accompagner les investisseurs dans cette période de transition. Nos experts peuvent vous aider à identifier les tendances démographiques émergentes afin d’optimiser votre stratégie d'investissement.Vous aimeriez une rencontre exploratoire avec un de nos analystes ?

Un tournant décisif pour l'économie canadienneQui n’est pas heureux de payer moins cher pour ses frais de financement ? Néanmoins, la décision de la Banque du Canada d'abaisser son taux directeur de manière aussi significative est un signal à ne pas négliger. Les indicateurs économiques officiels peuvent effectivement sembler rassurants, mais les réactions du marché racontent souvent une toute autre histoire.En tant qu’investisseur immobilier, il est crucial de prendre conscience des risques et d'agir en conséquence. Si nous avons le contrôle sur nos actions, il en va autrement pour le paysage économique qui se dessine devant nous. Restez prudents, anticipez les changements et préparez-vous une fois de plus à devoir vous adapter. Ne laissez pas les incertitudes du marché plomber vos activités et n’hésitez pas à nous contacter afin de rester en plein contrôle de vos projets de développement et d’optimisation.

Bon succès !

Le marché locatif québécois : En mode rattrapage

Retour sur l’analyse récente de DesjardinsLes réactions ont été vives suite à l’analyse de Desjardins prévoyant une poursuite à la hausse des loyers en 2025. Selon les économistes du mouvement, l’inflation des loyers au Québec devrait rester élevée l’année prochaine, contrairement à d'autres provinces où une décélération est attendue. On y souligne que cette augmentation est attribuée à la formule de calcul utilisée par le Tribunal administratif du logement (TAL), qui se base en partie sur l'indice des prix à la consommation (IPC).

« …au contraire [des autres provinces], l’inflation des loyers devrait demeurer forte puisque les augmentations de loyer permises [par réglementation] sont plus élevées au Québec que ce qui est permis en Ontario ».

Notons qu’il est important de ne pas confondre le loyer négocié, réglementé par le TAL, et le loyer commandé pour les logements offerts au marché. Néanmoins, dans un cas comme dans l’autre, les loyers continuent d’augmenter, ce qui reste cohérent avec la tendance générale à la hausse.

Notre propre analyse qui suit est motivée par l’affirmation selon laquelle les loyers au Québec augmenteront plus fortement que dans le reste du Canada l’année prochaine. Nous croyons qu’il est essentiel de replacer cette situation dans son contexte en examinant les facteurs qui influencent globalement les loyers et en se questionnant sur un rattrapage susceptible de s’être amorcé.

Les augmentations de loyers reflètent des coûts réels et inévitables pour maintenir un parc immobilier sain et durable. Le principal défi consiste à aligner ces hausses avec la capacité financière des ménages. La situation actuelle du marché locatif québécois, comme partout ailleurs, est complexe et nécessite une approche nuancée. Mais justement, comment cela se passe-t-il dans les autres provinces ?

La position du Québec par rapport aux autres grandes métropoles canadiennes

Comme les analystes de Desjardins le soulignent dans l'article cité plus haut, les taux du TAL concernant l'augmentation de 2025 ne sont pas encore sortis, mais ils auront leur importance. Une partie du calcul de l’organisme régulant les loyers au Québec repose sur la composante « loyer » de l’indice des prix à la consommation (IPC), qui a augmenté de 8,3 % au troisième trimestre de 2024. De plus, nous devons prendre en considération que les logements neufs ne sont pas soumis aux taux du TAL pour les 5 premières années et qu’un nombre significatif de multilogements se sont ajoutés au parc locatif du Québec dans les dernières années. Pour une vision plus globale de la situation, nous avons positionné nos grands centres québécois pour définir leur progression face aux autres métropoles canadiennes.

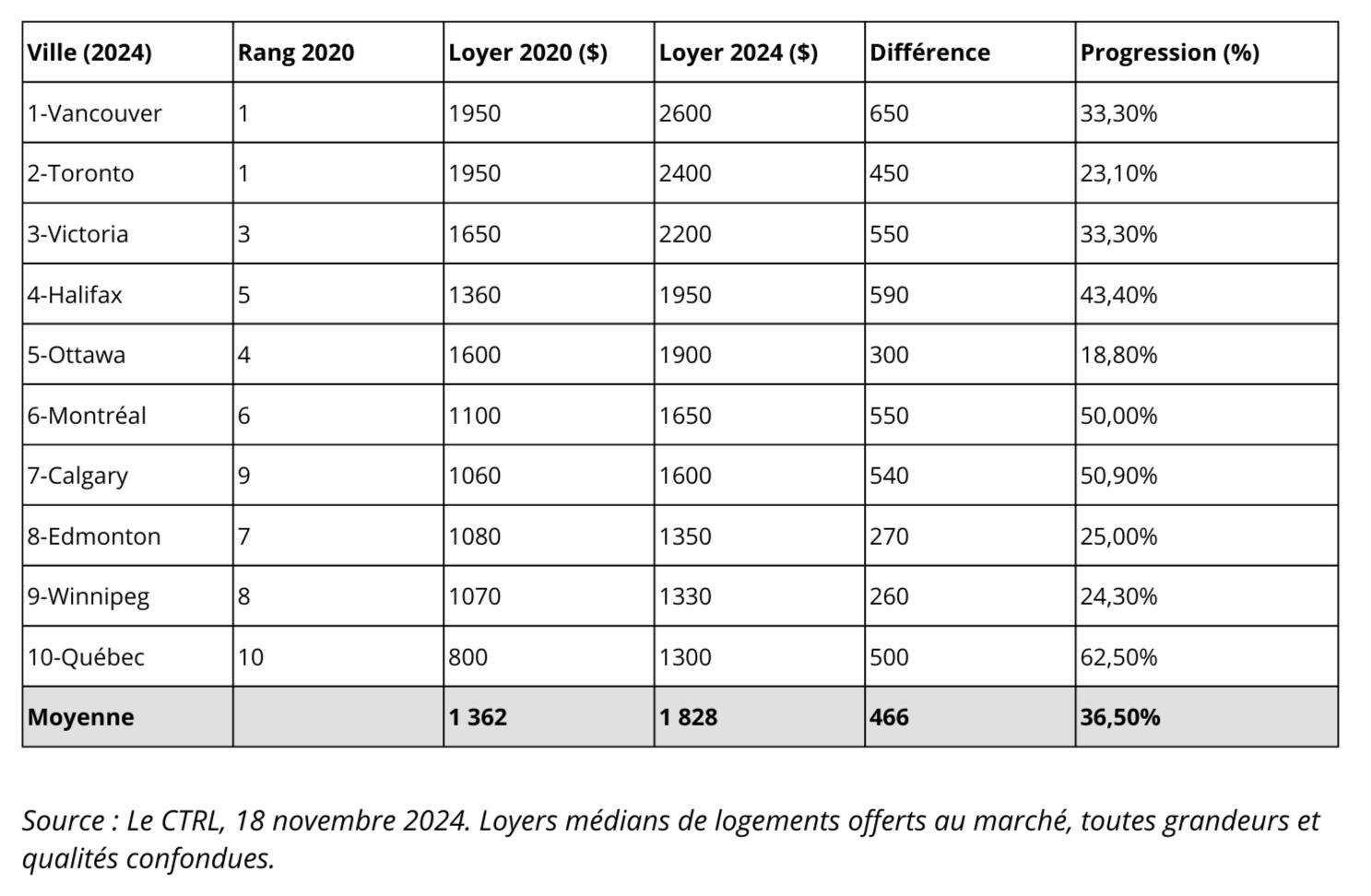

Dans le top 10 des métropoles canadiennes, Montréal et Québec se situent respectivement aux 6e et 10e rangs en termes de loyers médians :

Analyse des loyers au Québec par rapport aux autres métropoles canadiennes

Cette comparaison montre que, malgré leurs progressions, les loyers marchands au Québec restent inférieurs à ceux des principales métropoles canadiennes comme Vancouver et Toronto.

Toutefois, l'écart se réduit progressivement, avec Québec et Montréal ayant enregistré des progressions de 62,5 % et 50 % respectivement, dépassant la moyenne nationale de 36,5 %.

Cela s'explique en partie par l'attractivité croissante des villes québécoises, qui continuent de rivaliser avec les grandes métropoles du pays en termes de qualité de vie, d'opportunités économiques, d'offres culturelles, mais surtout, alimentés par un manque de logement disponible.

Comme on le constate, avec une progression annuelle moyenne d’environ 7,63%, les augmentations dans les grandes villes canadiennes ne sont pas uniquement dues aux différentes instances qui légifèrent les loyers. Ces hausses reflètent également la nécessité pour les propriétaires d'ajuster les loyers afin de couvrir des coûts opérationnels en forte progression.

Réalité pancanadienne : Il coûte cher construire des unités de logements locatifs

Selon l'Association de la construction du Québec (ACQ), les coûts de construction au Québec sont comparables à ceux des autres provinces canadiennes . Le coût moyen de construction d’un immeuble locatif au Québec peut atteindre les 300 $ par pied carré, voire davantage, en fonction du niveau de qualité, des caractéristiques et des services proposés. Ces montants se situent dans la même fourchette que ceux observés dans les grandes villes du Canada.

Plusieurs facteurs contribuent à ces coûts élevés :- Réglementations strictes : Normes rigoureuses en matière de construction, incluant des codes du bâtiment exigeants et des normes environnementales renforcées.

- Fluctuation des prix des matériaux : Le bois, l’acier, le ciment et autres matériaux sont soumis aux mêmes fluctuations du marché mondial.

- Coûts de la main-d'œuvre : Salaires compétitifs et pénurie de main-d'œuvre qualifiée.Les conditions climatiques rigoureuses du Québec ajoutent également des coûts supplémentaires quant au maintien des bâtiments…- Entretien accru : Cycles de gel et de dégel endommagent les structures, nécessitant des réparations fréquentes.

- Coûts énergétiques : Les dépenses en chauffage représentent une part importante des coûts opérationnels.

Une augmentation des loyers comme reflet des coûts réels

Les hausses de loyers au Québec peuvent être vues comme un rattrapage nécessaire pour aligner les prix sur les coûts réels du marché, notamment en raison de l'inflation qui a fait augmenter les coûts de construction, d'entretien et de gestion des logements. Bien que ces augmentations puissent sembler abruptes, elles reflètent plusieurs réalités économiques.

Comme l’indique l’article cité en introduction, de 2018 à 2022, le nombre de ménages locataires au Canada a augmenté de 16 %, contre seulement 1 % pour les ménages propriétaires. Cette croissance rapide des locataires, combinée à une inflation persistante, accentue la pression sur le marché locatif.

Par ailleurs, Justin Trudeau vient de reconnaître que son gouvernement « aurait pu agir plus vite » pour restreindre l’immigration. Toutefois, ses critiques soulignent que le mal est déjà fait, aggravant ainsi la pression sur le marché locatif au pays.

L'immigration et l'offre de logements : un déséquilibre accentué au Québec

L'immigration joue évidemment un rôle crucial dans l'évolution du marché locatif au Québec, tout comme c’est le cas dans le reste du Canada. Cependant, le Québec présente des particularités qui influencent directement son marché immobilier.

Au premier trimestre de 2024, le Québec a continué d’enregistrer une augmentation significative du nombre de nouveaux arrivants. Entre le 1ᵉʳ janvier et le 1ᵉʳ avril, le nombre de résidents non permanents au Québec est passé de 560 174 à 597 140, marquant une hausse de près de 40 000 personnes. En comparaison, l’Ontario a subi une perte migratoire nette de 9 020 personnes au cours de la même période.

Parallèlement, l'Ontario a comptabilisé 20 705 achèvements de logements au premier trimestre de 2024, tous types de logements confondus, tandis que le Québec n'en a enregistré que 7 198. Ce contraste est frappant : l'Ontario, malgré une diminution de sa population, construit près de trois fois plus de logements que le Québec, qui accueille pourtant un nombre important de nouveaux résidents.

Ce déséquilibre entre l'offre et la demande au Québec accentue la pression sur le marché locatif, particulièrement à Montréal. Notons que la SCHL prévoyait déjà en avril dernier un taux d’inoccupation dans la grande région de Montréal à 1 % pour octobre 2024, contre 1,5 % en octobre 2023.

Logiquement, le Québec accueille plus de nouveaux arrivants qu'il ne construit de logements, ce qui contribue à la pénurie de logements et explique en partie le rattrapage des loyers observé récemment.

La politique d’immigration autonome du Québec, grâce à l’Accord Canada-Québec, permet de sélectionner travailleurs qualifiés et étudiants, augmentant ainsi la demande locative. Néanmoins, cette indépendance n’a pas fini de créer des tensions avec le gouvernement fédéral, surtout dans un contexte où le déséquilibre entre l'immigration et la construction de logements se creuse.

L'attractivité du Québec : un facteur déterminant

Au-delà des aspects économiques et rattachés à l’immigration, l'attrait pour vivre au Québec influence fortement le marché locatif. Des villes comme Montréal et Québec offrent un niveau de vie enviable. Cette attractivité entraîne une demande croissante en logements. Les nouveaux arrivants choisissent le Québec pour ses opportunités et son environnement sécuritaire, ce qui accentue la pression sur le marché locatif et contribue une fois de plus à la hausse des loyers.

Vers un équilibre entre propriétaires et locataires

Il est crucial de reconnaître que propriétaires et locataires sont tous deux affectés par les défis économiques actuels.- Pour les locataires : La hausse des loyers, combinée au coût de la vie, représente une charge financière supplémentaire. Des mesures de soutien, comme des subventions au logement ou l'augmentation de l'offre de logements accessibles, sont essentielles.- Pour les propriétaires : Face à des coûts croissants associés à la maintenance, à l’augmentation des différentes taxes et possibles exigences de conformité, une rentabilité adéquate est essentielle pour encourager les investissements et garantir la qualité du parc immobilier.

Conclusion : Un rattrapage encore inachevé

La situation du marché locatif québécois est le reflet d'un ensemble de facteurs complexes, où la rareté des logements joue un rôle central. Bien que Montréal et Québec aient enregistré des hausses de loyers substantielles, leur position dans le palmarès des métropoles canadiennes demeure inchangée. Cela indique que, malgré les augmentations, nos villes n'ont pas encore véritablement rattrapé les autres grandes métropoles du pays. Mais est-ce là un réel souhait que nous devrions avoir ?

Ce "sur place" soulève des questions importantes sur l'équilibre à trouver entre l'accessibilité au logement et les réalités économiques du marché. Le défi consiste non seulement à répondre à la demande croissante en logements, mais aussi à veiller à ce que ces logements demeurent accessibles pour les résidents actuels et futurs.

Pour cela, il est essentiel de quantifier précisément les besoins réels en logements et d'optimiser l'absorption de nouvelles unités sur le marché.

En fin de compte, le véritable rattrapage ne se mesurera pas uniquement en termes de loyers comparables aux autres villes canadiennes, mais aussi en fonction de la capacité du Québec à offrir un marché locatif équilibré et durable. Cela nécessite une réflexion approfondie de la part des décideurs, des investisseurs et de la société dans son ensemble sur les mesures à prendre pour atteindre cet objectif tout en préservant la qualité de vie qui rend nos métropoles si attrayantes.

L’équipe du CTRL.

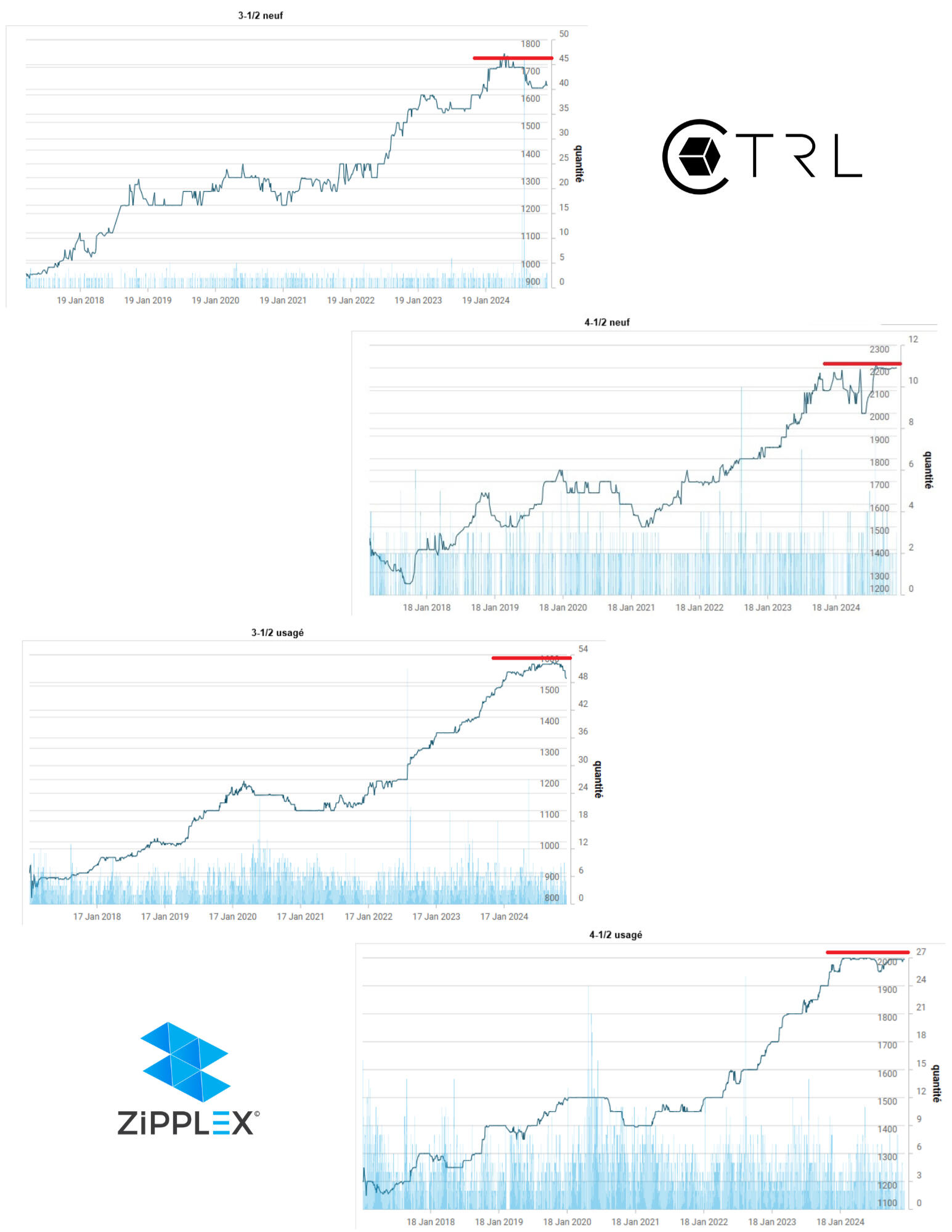

Loyers : Nous avons atteint le plateau

Témoin d’une surchauffe qui s’est nettement estompée !

Après plusieurs années d’effervescence, marquées par une hausse presque ininterrompue des loyers, on observe aujourd’hui un net ralentissement sur le marché locatif. À titre d'exemple, voici les données du loyer marchand médian portant sur les 3 ½ et 4 ½, neufs et usagés, pour l’arrondissement du Plateau-Mont-Royal, exposant une stagnation qui s’est installée dans ce secteur.

À même les graphiques, sur la dernière année, on peut dénoter cette formation de plateaux, surtout concernant les logements usagés. Comme on est en mesure de le constater, la valorisation du 3-½ neuf vient même de chuter plus récemment. Pour sa part, la situation des logements de 2 chambres dans le neuf reste un plus plus volatile, mais tend

à évoluer dans un corridor ne dépassant guère les 2200$ par mois.

Le plus important à soulever est que cette réalité n’est pas seulement observable dans ce quartier phare de Montréal.

La courbe des loyers s’est nettement stabilisée pour bon nombre de secteurs ces derniers mois.

Évidemment, parmi la liste des facteurs pouvant expliquer cette accalmie, en tête de liste vient la demande de logements, limitée par la capacité de payer des ménages.

À la lumière de l'évolution des loyers présentées ci-dessus, on peut présumer que la capacité de payer des ménages ne suit plus la croissance des loyers. Cela a donc créé une plus grande disponibilité et une pression à la baisse des prix des unités dans une gamme de loyer supérieure.

Les options pour se loger ont progressé en 2024, ce qui, combiné avec le point ci-haut, peut forcément expliquer la hausse de 50 points de base du taux d'inoccupation au Québec (passant de 1.3% à 1.8%) qu’on a connu l’an dernier. Notre constat est donc qu’actuellement, dans bon nombre de secteurs dans la province, plusieurs des différents créneaux d’offre de logement (usagés, neufs, et haut de gamme) sont en voie d'être, ou sont déjà comblés.

Mais qu’en est-t’il de la demande, et même de la présence de ménages aux revenus plus limités ? Surtout pour des secteurs comme celui du Plateau-Mont-Royal, ou on ne retrouve pas de logement pouvant accueillir des familles en deçà des 2000$ par mois.

Notons que dans les dernières années, les efforts de subventions directes au logement ont pu permettre à plusieurs locataires ayant des revenus plus limités d’avoir un toit sur leur tête. D’autres se sont résolus à vivre à plusieurs et ont su accéder à des logements au prix du marché. Le ralentissement actuel du nombre de résidents non permanents semble également avoir un impact sur la demande. À ce chapitre, mentionnons qu’on vient tout juste d’adopter le projet de loi 74 encadrant l’admission des étudiants étrangers.

Au final, si le marché a profité d’une certaine adaptabilité, permettant de soutenir une demande dans les strates supérieures, cet effet semble nettement s'essouffler.

Bien entendu, les marchés qui sont déjà saturés ou qui s’en approche, comme c’est le cas du Plateau-Mont-Royal, pourraient être les premiers à basculer en suroffre. Bref, si la demande continue de stagner ou que, par exemple, les départs volontaires de résidents temporaires se multiplient, la situation deviendrait somme toute assez contraignante. Il y a également le concept de mouvement de la population, qui pourrait aussi affecter considérablement la demande pour un secteur.Nous entrons donc dans une phase où l’offre devrait être mieux modulée aux réalités des locataires, sous peine de voir de plus en plus d’unités vacantes.

En somme, la situation actuelle révèle qu’une phase de rééquilibrage est en cours. La simple rareté de logements généralisée ne peut plus servir de prétexte à un apport massif et sans distinction de logements sur le marché. Ce “désistement” de la demande dans certains segments de l'offre impose une planification plus rigoureuse et stratégique.Cela souligne l’importance d’analyser les dynamiques du marché pour anticiper les besoins réels et éviter les futurs déséquilibres.

Pour les propriétaires, promoteurs et décideurs publics, le plafonnement actuel oblige à réévaluer l’offre, nuançant définitivement avec le discours dominant d’une crise du logement venant justifier la construction de centaines de milliers de logements en 2030 pour contrer la pénurie actuelle et potentielle d’ici là. Ce sera un autre sujet à couvrir, mais statuons d’ors et déjà que ces objectifs ne tiennent la route que dans une visée d’abordabilité à très grande échelle.

Évidemment, dans ce contexte, notre équipe reste disponible pour analyser les tendances, anticiper les risques et identifier les segments plus porteurs. Grâce à nos études sur l’évolution des loyers, l'absorption et plusieurs autres aspects influençant le logement, telles que les inclusions pouvant apporter une réelle valeur, continuez à vous positionner judicieusement afin d'éviter les pièges d'un marché en constante évolution !

L’équipe du CTRL.

Vous désirez discuter avec nous de vos projets ? Contactez-nous ou prenez rendez-vous en cliquant ici.